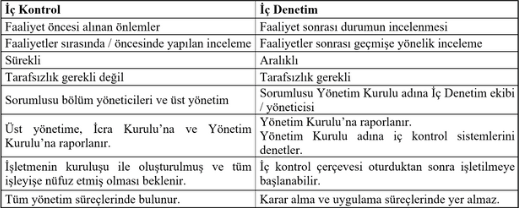

Aile şirketlerine dahil olanlar ya da aile şirketleri konusunda çalışanlar arasında yaygın olarak konuşulan bir fenomendir; bu şirketlerin sadece yüzde 30’unun ikinci, yüzde 12’sinin ise üçüncü nesle aktarılabilmesi. Kurucunun yoğun emeğinin yanı sıra sermayesiyle kurulan, diğer yandan ülkemizdeki şirketlerin neredeyse %95’ini oluşturan bu kıymetli şirketlerin ömürlerinin yeterince uzun olamamasının nedenlerine baktığımızda pek çok konudan bahsedebiliriz. Ancak biz bu yazımızda, şirket içinde yeterli bir kontrol ve ardından da bir denetim mekanizması oluşturulamamasından bahsetmek istiyoruz. Öncelikle, sıklıkla karıştırılan iki kavrama açıklık getirelim; iç kontrol ve iç denetim. Şirketlerde bu iki kavramın ayrımını netleştirmeden doğru bir yapı kurmak maalesef mümkün olmuyor. İç kontrol sistemi, şirketin üst yöneticileri ve süreç yöneticileri tarafından tasarlanmış, süreçlerin tüm adımlarına yayılmış; süreçler içindeki işlemlerin onay, yetkilendirme, gözlemleme ve riskleri önleme boyutlarında detaylı çalışıldığı ortamdır. İç denetim ise, en temel haliyle, şirket yönetimi tarafından kurulmuş olan iç kontrol sisteminin sağlıklı ve etkin çalışıp çalışmadığının, yönetim kurulu adına gözden geçirilmesi ve varılan sonuçlar konusunda makul bir güvence verilmesi yoluyla yapılır.

TABLO:1 İç Denetim ve İç Kontrolün Farkları

Bu iki tanıma baktığımızda anlıyoruz ki, süreçlere dair işleyişin kurulması, politika, prosedürlerin yazılması ve uygulanması, yetki sistemlerinin yerleştirilmesi sıkça yanlış anlaşıldığı gibi, iç denetimin değil, süreç sahiplerinin sorumluluğundadır. Peki, bu ayrımı bilmek neden gerekli? İç denetimi doğru yere oturtabilmek ve ondan maksimum faydayı alabilmek için elbette. Gözlemimiz odur ki, aile şirketleri belirli bir büyüklüğe geldikten, kurucunun operasyonun her adımını birebir yönetmesi, her işlemi onaylaması, her çalışanı yakından tanıması olanaksız hale ulaştıktan sonra, hissedarlar, kendileri adına işlerin yolunda gidip gitmediğini, hatta kendi koydukları kontrollerin etkinliğini ve yeterliliğini denetleyecek bir mekanizmaya ihtiyaç duyuyorlar. Kısa zamanda da bu mekanizmanın İç Denetim olduğunu fark ediyorlar. Doğru ve etkin kullanıldığında çok faydalı olabilecek bu mekanizmanın aile şirketlerinde uygulanması, zaman zaman bazı zorlukları da yanında getiriyor.